은퇴 후 월 300만 원을 쓰려면 얼마가 있어야 할까?

은퇴 후 월 300만 원을 쓰려면 연금 150만 원 기준 4억 5,000만 원, 연금이 없으면 9억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 4%룰로 본 필요 자산까지 함께 계산합니다.

은퇴 후 월 300만 원을 쓰려면 연금 150만 원 기준 4억 5,000만 원, 연금이 없으면 9억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 4%룰로 본 필요 자산까지 함께 계산합니다.

은퇴 후 월 200만 원으로 25년을 살려면 국민연금 100만 원 수급자는 3억 원, 연금이 없으면 6억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 60대 소득 공백기까지 계산합니다.

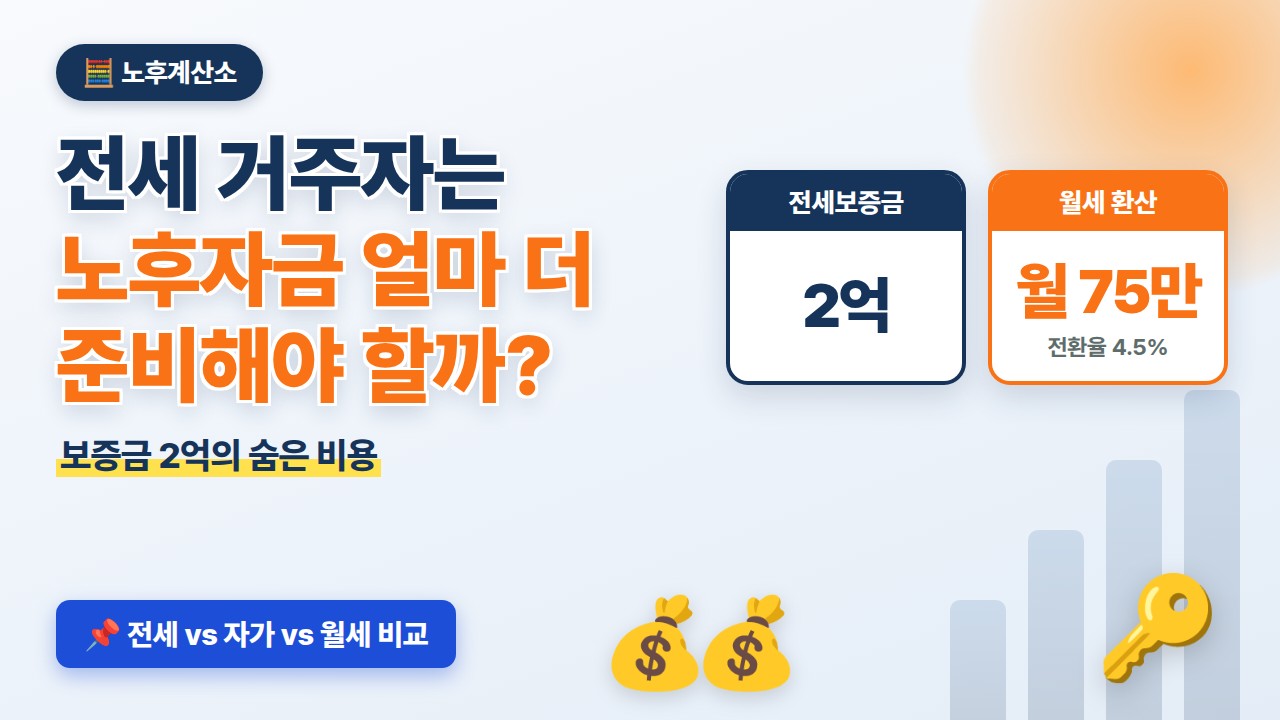

전세보증금 2억 원은 전환율 4.5% 기준 월세 75만 원에 해당합니다. 보증금에 묶인 돈의 기회비용 25년 1억 2,600만 원과 전세금 인상 리스크까지, 전세 거주자가 자가·월세와 비교해 더 준비할 노후자금을 계산합니다.

무주택자가 월세 60만 원을 내면 25년간 1억 8,000만 원이 듭니다. 자가주택은 이 돈이 들지 않는 대신 유지비 약 5,000만 원이 필요하고, 주택연금까지 활용하면 필요 노후자금이 2억 원 이상 줄어드는 과정을 계산합니다.

부부 적정 노후생활비 월 324만 원과 1인 가구 월 201만 원의 차이를 25년 기준으로 계산합니다. 국민연금을 반영한 필요 노후자금과 배우자 사망 이후 변화까지 확인해 보세요.

은퇴 시기를 55세로 정할지 60세로 정할지는 단순히 “5년 더 일하느냐”의 문제가 아닙니다. 은퇴를 5년 앞당기면 그만큼 생활비를 더 오래 준비해야 하고, 월급을 받으며 저축할 수 있는 기간은 줄어듭니다. 국민연금이나 다른 연금의 수령이 시작되기 전까지 버텨야 하는 소득 공백도 길어질 수 있습니다. 반대로 60세까지 일하면 은퇴 후 생활 기간이 5년 줄어들고, 그동안 자산을 추가로 모을 수 … 더 읽기

은퇴 준비를 시작하면 가장 먼저 떠오르는 질문 중 하나가 “국민연금만으로 노후생활이 가능할까?”입니다. 국민연금은 은퇴 후 매달 들어오는 중요한 현금흐름이지만, 모든 사람의 생활비를 전부 충당해 주는 것은 아닙니다. 같은 금액의 국민연금을 받더라도 월 생활비가 180만 원인 사람과 300만 원인 사람의 부족액은 전혀 다릅니다. 또한 자가주택 보유 여부, 배우자의 연금, 퇴직연금과 개인연금, 의료비, 월세, 대출 상환액에 따라 … 더 읽기

은퇴 후 월 생활비로 250만 원을 생각하고 있다면 가장 먼저 떠오르는 질문은 하나입니다. “그렇다면 은퇴할 때 총 얼마를 준비해야 할까?” 단순히 250만 원에 남은 개월 수를 곱하면 계산은 가능하지만, 실제 노후자금은 국민연금 수령액, 은퇴 시기, 기대수명, 물가 상승, 의료비, 주거비에 따라 크게 달라집니다. 월 250만 원은 한 사람에게는 여유 있는 생활비가 될 수 있지만, 부부에게는 … 더 읽기

“은퇴하려면 최소 10억 원은 있어야 한다”는 말을 한 번쯤 들어봤을 것입니다. 하지만 노후자금은 누구에게나 같은 금액으로 정해지는 것이 아닙니다. 은퇴 시점, 월 생활비, 국민연금 수령액, 주거 형태, 기대하는 생활 수준에 따라 필요한 금액은 크게 달라집니다. 예를 들어 자가주택이 있고 매달 200만 원을 쓰는 사람과, 전세나 월세에 거주하며 매달 350만 원을 쓰는 사람의 노후자금은 같을 수 … 더 읽기

결론부터 말씀드리면, 놓치면 안 되는 기한은 딱 두 개입니다. 사망신고 1개월, 상속포기·한정승인 3개월. 나머지 절차는 기한이 길거나 없어서 천천히 해도 됩니다. 경황이 없는 시기에 행정 절차까지 챙기기는 쉽지 않습니다. 시간 순서대로 정리해드립니다. 1개월 이내 — 사망신고 고인의 주소지 또는 신고인의 주소지 주민센터에서 합니다. 사망진단서(시체검안서)와 신분증이 필요합니다. 기한(1개월)을 넘기면 과태료가 부과됩니다. 사망신고를 하면서 ‘안심상속 원스톱 서비스’를 … 더 읽기