은퇴 후 월 300만 원을 쓰려면 얼마가 있어야 할까?

은퇴 후 월 300만 원을 쓰려면 연금 150만 원 기준 4억 5,000만 원, 연금이 없으면 9억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 4%룰로 본 필요 자산까지 함께 계산합니다.

은퇴 후 월 300만 원을 쓰려면 연금 150만 원 기준 4억 5,000만 원, 연금이 없으면 9억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 4%룰로 본 필요 자산까지 함께 계산합니다.

은퇴 후 월 200만 원으로 25년을 살려면 국민연금 100만 원 수급자는 3억 원, 연금이 없으면 6억 원이 필요합니다. 연금액별 필요 자산 비교표와 95세까지 30년 기준 금액, 60대 소득 공백기까지 계산합니다.

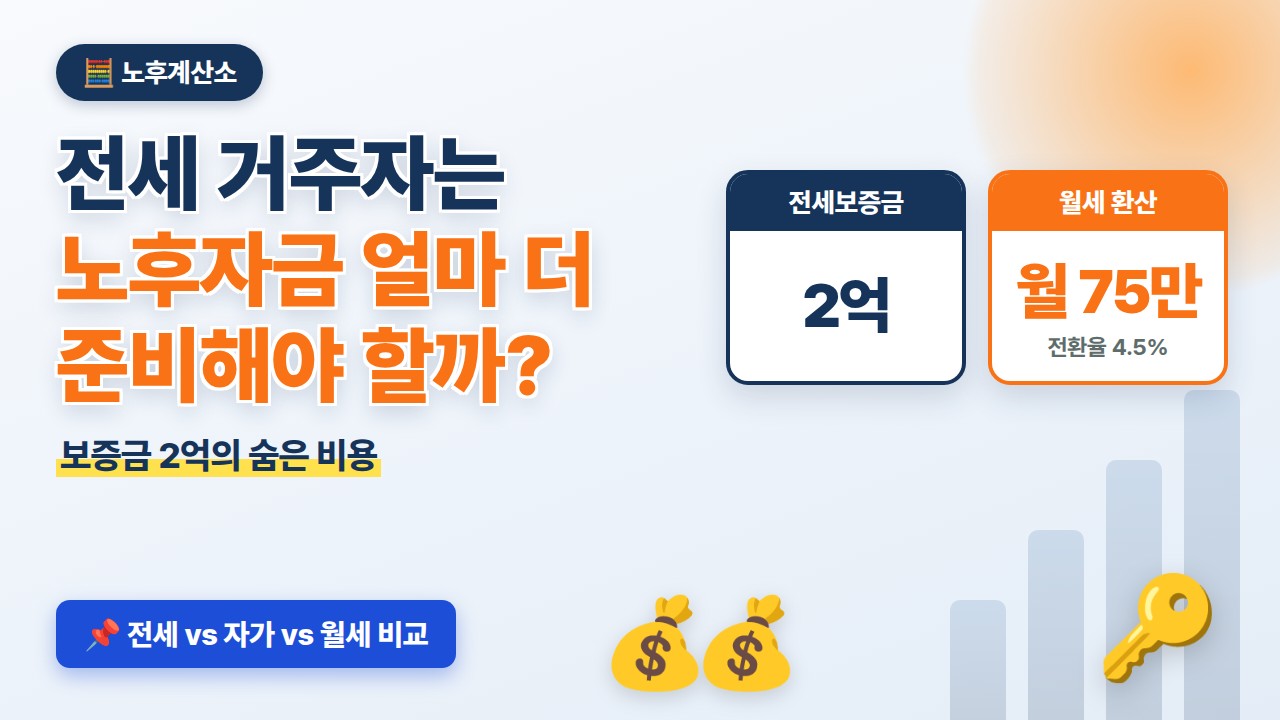

전세보증금 2억 원은 전환율 4.5% 기준 월세 75만 원에 해당합니다. 보증금에 묶인 돈의 기회비용 25년 1억 2,600만 원과 전세금 인상 리스크까지, 전세 거주자가 자가·월세와 비교해 더 준비할 노후자금을 계산합니다.

무주택자가 월세 60만 원을 내면 25년간 1억 8,000만 원이 듭니다. 자가주택은 이 돈이 들지 않는 대신 유지비 약 5,000만 원이 필요하고, 주택연금까지 활용하면 필요 노후자금이 2억 원 이상 줄어드는 과정을 계산합니다.

부부 적정 노후생활비 월 324만 원과 1인 가구 월 201만 원의 차이를 25년 기준으로 계산합니다. 국민연금을 반영한 필요 노후자금과 배우자 사망 이후 변화까지 확인해 보세요.